Projet commercialisé à 100 % | 24 mois | 10.50%

Beau projet correspondant au refinancement des fonds propres pour l’acquisition de deux terrains, pour développer deux programmes immobiliers au cœur d’écoquartiers.

Proposition de réservation sur un immeuble en hyper Centre Lillois | 18 mois | 10.50%

L’opération consiste en la rénovation d’un immeuble de 11 appartements idéalement situés.

PROFITEZ D’UNE REDUCTION D’IMPÔTS TRES IMPORTANTE !515 800 € | 3 à 5 ans

Opportunité d’entrer au capital d’entreprises innovantes en France

Nos Engagements

Votre conseiller en gestion de patrimoine analyse et comprend les enjeux qui sont interdépendants d’une bonne gestion de votre patrimoine. Patrimoine Assurances reste à votre écoute et assure une meilleure compréhension de vos projets et des leurs rapports juridiques. Bénéficiez de conseils personnalisés et de la confidentialité afin d’optimiser votre patrimoine et en tirer le meilleur rendement.

La clé de la réussite : vos préoccupations et nos engagements.

Aide sur l’inscription dématérialisée

Sélection des projets proposés en directs ou en réservation

Suivi commercial des dossiers et clients

Notre expert met en place et assurent un suivi commercial des dossiers et clients, afin d’orienter efficacement.

Disponibilité avec une réponse sous 48 h

Nos 3 Valeurs

La gestion de votre patrimoine requiert des qualités et les compétences de notre expert pour développer un lien de confiance en toute discrétion. Cette responsabilité exige de bien connaître vos besoins, vos aspirations, vos projets, votre famille, votre situation financière et fiscale…

Confiance

Engagement

Être à votre écoute permet à un expert en gestion de patrimoine une meilleure compréhension de vos projets et des rapports juridiques, afin de vous accompagner tout au long de votre projet et vous conseiller de manière efficace.

Respect

En Chiffres

%

Taux de rendement moyen

Durée moyenne

POURQUOI NOUS CHOISIR ?

Grâce à l’expertise de Patrimoine Assurances, cela permet à votre conseiller d’aborder avec vous tous les aspects relatifs à la gestion de patrimoine et sélectionne les meilleures solutions patrimoniales et financières, afin de profiter des opportunités du moment.

Un diagnostic et des services personnalisés

Source d’information, force de proposition et stratégie

Un partenariat solide et durable

Notre Actualités

Le business florissant des influenceurs financiers

On a beau avoir conscience de l’ampleur de la désinformation qui règne sur les médias sociaux dans le domaine de la finance, on est soufflé par les arnaques financières en ligne présentées dans l’excellent reportage de Cash Investigation sur France TV : Argent facile...

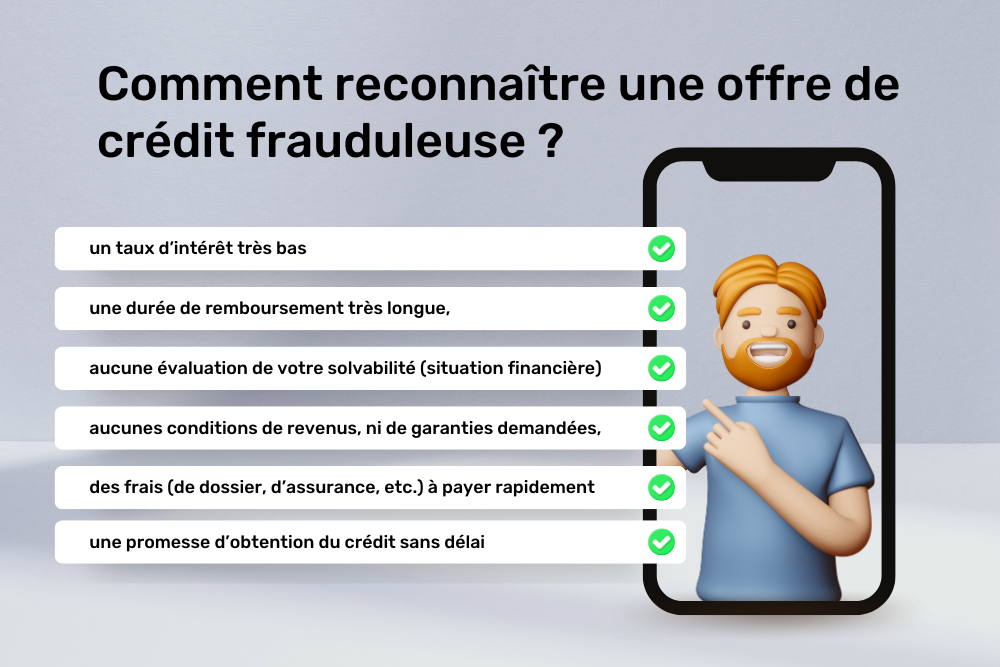

OFFRE DE CRÉDIT ET PLACEMENT D’ARGENT : ÉVITEZ LES ARNAQUES !

Sur Internet ou par téléphone, les arnaques aux investissements financiers se multiplient. Apprenez à reconnaître les offres frauduleuses et à déjouer les pièges. Les arnaques concernant les offres bancaires telles qu’une offre de crédit, ou le dépôt d’argent sur un...

MES BELLES HISTOIRES DU MOIS

Bonjours Mesdames et Messieurs, Récemment, deux sujets patrimoniaux rencontrés régulièrement sont résolus. Le couple avait trois axes principaux : Préparer la retraite. Créer des revenus complémentaires. Organiser leur succession. Grâce aux recommandations...